【工具变量】ESG基金持股数据(2008-2022年)

在研究绿色信贷政策对企业ESG绩效的影响时,发现了一个很好用的工具变量,工具变量的数据分享给大家。

在进行实证分析时,为了缓解模型潜在的内生性问题,很多学者会使用地区或者行业层面的均值作为ESG表现的工具变量,但是也有学者对上述指标的排他性提出了质疑。企业投融资往往受地区经济水平和行业特性影响,因此有学者凭借ESG主题的公募基金这一外生事件,以企业被“泛ESG”基金持股市值来作为工具变量。选取该指标作为企业ESG表现的工具变量主要是由于“泛ESG”基金持股能够利用“以脚投票”等方式发挥公司治理作用,将ESG理念引入公司内部,对公司ESG表现存在正向影响,满足相关性原则。“泛ESG”基金改善ESG表现的方式是与上市公司高管的私人接触等,其成立规模、持股组合和变化主要取决于基金公司和基金经理的决策,较少直接干涉上市公司的投资决策,符合排他性原则。

数据来源:中国责任投资年度报告、上市公司年报

数据时间范围:2008-2022年

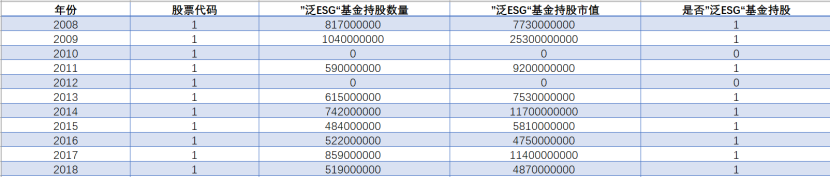

部分数据展示: